かんたんにわかる!青色決算書から消費税を計算する方法

日本国内で商品やサービスを購入したときには消費税がかかってきます。

消費者は商品を購入するときに、本体価格に消費税10%又は8%を追加して支払いますが、一方で代金を受け取った事業者は、商品代とともに預かった消費税を国に納めます。

このように消費税は、所得税や法人税と異なり、税金を負担する人(=一般消費者)と納税する人(=事業者)が分かれている特徴があります。

では、事業者が国(税務署)に納税する時には、どのように計算したら良いのでしょうか。

・自分でも消費税がどれくらいになるのか計算しておきたい方

・課税事業者になったときの消費税をあらかじめ知っておきたい方

のためにも、青色決算書をもとにして、税務署に納める消費税がどれくらいになるのか、計算方法をご紹介します。

消費税の計算方法の基本

消費税の計算方法ですが原則として、

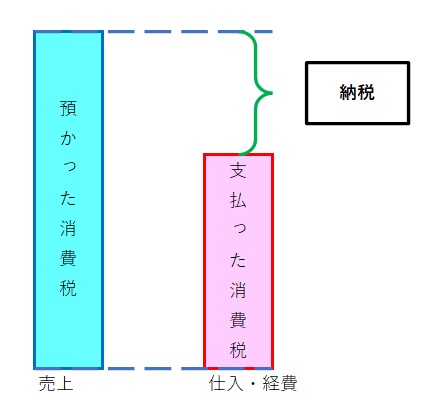

預かった消費税から、仕入れや経費として支払った消費税を差し引いて、残りの差額を税務署に納税することになります。

法人であれば決算期間の1年分を集計して決算日から2ヵ月以内に、

個人事業主であれば1月から12月までの期間を集計して毎年3月31日までに、

その差額を計算して、確定申告を行い、納税します。

そのため、

・支払った消費税が年間でいくらになるのか

基本は、この2つを集計することにあります。

例えば、

1年間の仕入れ・経費の合計 660万円(うち、消費税が60万円)

だとすると、

が消費税の納税額になります。

支払った消費税を差し引くのは何故?

なぜ、支払った消費税を差し引くのでしょうか。

事業者は、商品・サービスの販売した時に消費税を預かりますが、一方で、事業者も消費者と同様に仕入れや経費の支払いを行うときには消費税を支払っています。

そのため、単純に預かった消費税をそのまま国に納めては、2重に消費税を払ってしまっていることになるので、支払った消費税を差し引くことにしています。

この支払った消費税を差し引くことを「仕入税額控除」といいます。

製造・卸・小売り、と各流通段階で消費税を引いておかないと、国に納める消費税が多くなりすぎるからなんですね。

製造・卸・小売り、と各流通段階で消費税を引いておかないと、国に納める消費税が多くなりすぎるからなんですね。

青色決算書から消費税を計算してみよう

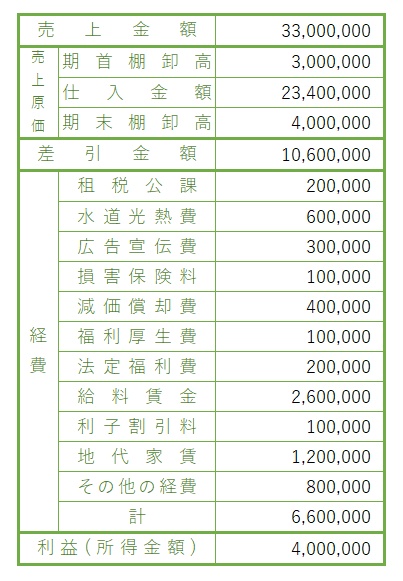

実際に、青色決算書をもとに消費税を集計してみましょう。

こちらは一部を省略していますが、おおよその青色決算書に参考数字を乗せたものになります。

計算を簡単にするため、税率はすべて10%とします。

まず、売上金額3300万円から、預かった消費税は、300万円であることがわかります。

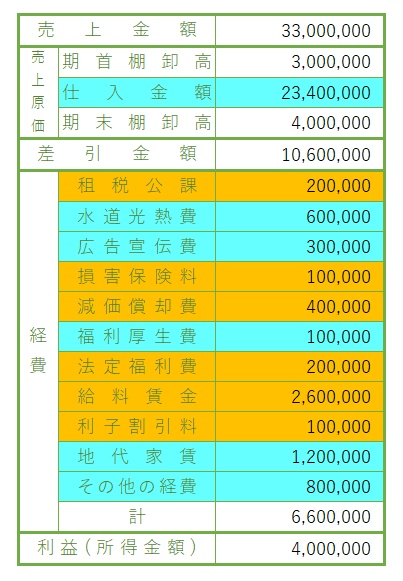

次に、仕入れ・経費から支払った消費税を集計します。

ここで注意しないといけないのが、消費税がかかっていないものについては差し引くことが出来ません。

大きいものでは、人件費、社宅家賃、保険料、税金、減価償却費、支払利息などが消費税がかかかりませんので、これらは除外して集計します。(下図の橙色の部分を除外します)

青色の部分だけを集計します。

すると、2640万円となり、支払った消費税は240万円となります。

そして預かった消費税から支払った消費税を差し引くと、

となり、納税は60万円となります。

ちなみに、先に売上金額から仕入経費を引いてから、消費税を出すことでも計算することは可能です。

なお、売上から仕入れや経費を引く、つまり利益(所得金額)に10%をかければ良いではないかと思われる方もいるのですが、経費には人件費などの消費税がかからないものが存在するため、単純には一致しません。

そのため、事業が赤字であっても消費税は納税となることも多くあります。

消費税の計算には、他にも考慮することがあります。

例えば

- 補助金や助成金も消費税がかかりませんので、売り上げの集計からは除外します。

- 食料品は軽減税率8%となりますので、飲食店や食料品販売などの場合は売上高をそれぞれ8%と10%に区分けして計算しなければなりません。また、購入した場合も同様に区分けしなければなりません。

- 車などの固定資産を購入した場合、減価償却費となって一括で経費にはなりませんが、消費税の計算をするときには、全額を含めます。

その他にも個別の経費について課税や非課税を判定したり、その他にも様々な決まり事があります。

正確な金額を算出するのには複雑な計算が必要になりますが、一般的な事業の小規模事業者が概算の金額を計算するのであれば、このような形になるので、参考にしてみてください。

また、年間の売上高が5000万以下の小規模事業者であれば、簡易課税計算という方法もあります。

免税事業者がインボイス制度の開始にあたって検討すること

現在、小規模の事業者やフリーランスの方は「免税事業者」として、この消費税の計算や納付が免除されています。

しかし、2023年10月1日からインボイス制度が始まります。

この2021年10月1日から先行して登録申請の受付も開始されます。

免税事業者の方は、課税事業者になるのかどうか選択を検討しなければならないのでしょう。

実際にどのくらいの消費税を納めないといけなくなるのか、だいたいでも構わないので、まずはご自分でここから計算してみてるのはいかがでしょうか。