消費税の「簡易課税」の計算方法を知りたい方へ

消費税の「簡易課税」の計算方法を教えて、という要望がありますので、今回は、消費税の簡易課税の計算方法についてご紹介します。

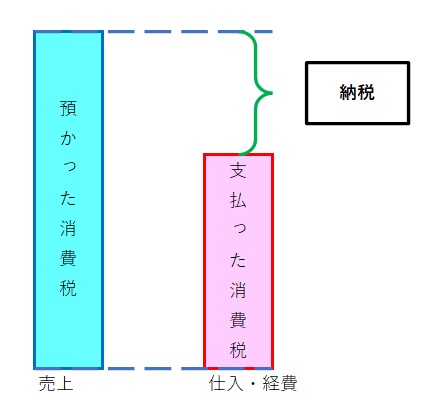

消費税の計算は、事業者が売上として預かった消費税から、仕入れや経費として支払った消費税を差し引いて、残りを差額を納税することが原則とされています。

この計算方法を原則課税(あるいは本則課税)といいます。

詳しくはこちらのページを参照ください。

一方、中小の事業者にとって、消費税の集計や計算をすることは時間や手間がかかり、事務作業に負担をかけるものとなっています。

特に、仕入れや経費には非課税のものが多く含まれていることもあって、その判別には専門知識が要求されることがあります。

そのため中小企業の事務負担に配慮するために、国は原則課税よりも簡単に計算できる「簡易課税」という制度を用意しています。

「簡易課税」制度を利用できるのは?

簡易課税を利用できるのは、個人事業主は2年前の、法人は前々事業年度の「課税売上高が5,000万円以下」である中小事業者です。

課税売上高が5,000万円以下の中小事業者が簡易課税を選択しようとする場合は、簡易課税を始めようとする期間の「開始前」までに、「簡易課税制度選択届出書」を税務署に提出しなければなりません。

年度の途中で慌てて今から簡易課税を始めたいと思っても、1日でも期間が過ぎてしまうと今期は選択できませので、必ず始まる前までに提出してください。

よくある間違いですが、確定申告の期限までと勘違いしてしまう方がおられます。

確定申告と一緒に出せば来年は簡易課税で申告出来ると思ってしまうようですが、個人事業主であれば「12月31日」までが提出の期限です。確定申告の期限である3月15日よりも早く期限が来ますのでご注意ください。

法人の場合も同様に、確定申告は決算日から2ヵ月以内ですが、簡易課税の提出期限は「決算日」までです。

簡易課税の計算方法について

消費税の通常の計算は、

となります。

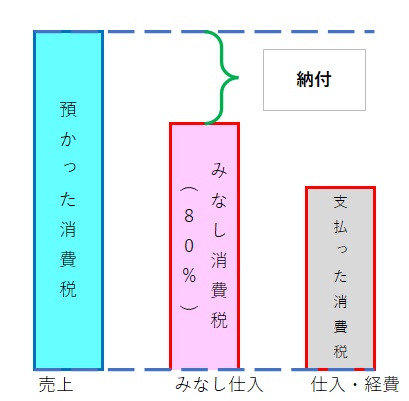

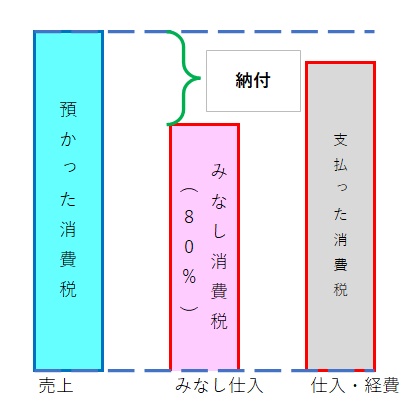

一方で、簡易課税の計算では、「支払った消費税」を実際に支払った消費税ではなく、売上高にある一定の率を掛けたものを支払った消費税とみなして、計算をします。

売上高にかける率のことを「みなし仕入れ率」といい、業種ごとに決められています。

例えば、卸売業の場合はみなし仕入れ率が80%となります。

そこで、売上高1,100万円の卸売業の場合であれば、以下のような計算を行います。

売上高 1,100万円 → 預かった消費税 100万円100万円 × 80% = 80 万円 (支払った消費税 は80万円 とみなします)

預かった消費税 100万円 - 支払った消費税 80万円 = 納税額 20万円

(実際に支払った消費税は計算に入れません。)

みなし仕入れ率について

売上高に掛ける みなし仕入れ率は、業種ごとに6種類に分かれていて、それぞれにかけ率が決まっています。

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業) | 80% |

| 第3種事業(製造業等) | 70% |

| 第4種事業(その他の事業) | 60% |

| 第5種事業(サービス業等) | 50% |

| 第6種事業(不動産業) | 40% |

事業が1種類だけであれば、上記の計算式でよいのですが、複数の事業を営んでいるときは、その事業ごとに売上高を区分して、それぞれの預かり消費税にそれぞれのみなし仕入れ率を掛けて計算します。

(第2種事業の預かり消費税)× 80%

(第3種事業の預かり消費税)× 70%

(第4種事業の預かり消費税)× 60%

(第5種事業の預かり消費税)× 50%

(第6種事業の預かり消費税)× 40%

これらの合計額 → 支払った消費税とみなす金額 となります。

もしも複数の事業を営んでいるのに区分が出来ていないときは、みなし仕入れ率が一番低い事業の掛け率を、全事業の売り上げに掛けることになるので、納税額が増えて損になります。

区分することを忘れないようにしましょう。

その他、特例計算というのも用意されており、複数の事業を営んでいる事業者で、

・1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合

・特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75%以上を占める場合

は有利な計算方法が出来るようになっています。

簡易課税のメリット・デメリット

このように、簡易課税は仕入れや経費を集計しなくても、売上高の集計だけで簡単に消費税を計算できることが特徴となっています。

まとめると簡易課税のメリットは以下のようになります。

・メリット

- 売上高だけを集計すればよく、事務作業の負担が少なくてすみます。

- みなし仕入れ率は、実際の仕入れ率の平均値よりも大きめの数字に設定されているため、一般的な事業で通常の営業が出来ている事業者については、支払った消費税を実際よりも大きく計算でき、節税につながります。

メリットも大きい簡易課税ですが、デメリットもあります。

・デメリット

- 一度選択した場合、原則2年間はもとの本則課税に戻れません。

- 複数の事業を営んでいる場合、売上高を業種別に区分して集計しなければなりません。そのため、かえって事務作業の負担が増えてしまうことがあります。

- 開業初年度や休業が多く通常の営業が出来ない場合、大きな固定資産の購入をした場合、大量に在庫を仕入れた場合など、売り上げが少なく仕入れ・経費が多い年度は簡易課税のほうが納税額が増えることもあります。

場合によっては、こうなってしまうケースもあります。

まとめ

簡易課税制度の利用によって、中小の事業者には多くのメリットがあるでしょう。

実際の仕入れ金額よりも仕入れ率が高い事業者や、年間の仕入・経費の仕訳量が多い事業者は、特に恩恵を大きく受けられでしょう。

しかし、制度の利用は適用開始前までに選択しなければならず、一度、選択した場合は2年間はもとの原則課税に戻れません。

大きい不動産の購入を予定しているような場合は、特に注意が必要です。

どちらを選べば有利になるのか不利になるのか、シミュレーションを行ってから見極めることが重要です。

また、今後、インボイス制度の始まりとともに、課税事業者になる事業者も多くおられることでしょう。

その場合も簡易課税を選ぶことによって、納税額がどれくらい変わるのか、あらかじめ検討しておくことが大切になります。