価格の表示は消費税を含んだ「総額表示」が原則

メニューやチラシに表示する価格は、消費税を含んだ「総額表示」が原則です。

2021年3月31日までは税抜表示の価格も許されていたのですが、現在はチラシやメニュー、パンフレットなどの表示価格は税込価格で行わなければなりません。

総額表示義務とは

「総額表示」とは、消費者に商品の販売やサービスの提供を行う事業者が、値札やチラシなどにあらかじめ値段を表示する場合には、消費税を含んだ価格を表示しなければならないというものです。

「総額表示義務」は、税抜価格の表示だと、実際にレジで支払う金額がわからない、税抜価格と税込価格がが混在することで価格の比較がしにくい、といった不便があり「消費税を含む支払総額」が一目で分かるようにするための目的があります。

2021年3月31日までは

総額表示義務の特例として、2021年3月31日までは税抜価格での表示が認めれていました。

総額表示の対象は

総額表示は、「不特定かつ多数」へ商品やサービスを販売する場合に「あらかじめ」価格を表示する場合に生じる義務であり、消費税額を含めた価格を小売り段階で消費者に示す必要があります。

代表的なものは、商品本体による表示や、店頭での値札やメニュー、WEBサイトでの価格表示です。

ここでは、総額表示の対象になるものとならないものを紹介します。

- 個々の商品本体に税抜価格が表示してあっても、店頭での値札やPOPでその商品の「税込価格」が一目で分かるようになっていれば、問題ありません。

- 店頭での売り場において、「この棚の商品はすべて定価○○円」と表示したり、専用ラックに「1個○○円」等と総額が表示されていれば、個々の商品への総額表示は必要ありません。

- インターネットやカタログの通販についてはWebサイト上やカタログで販売時に総額が表示されていれば、消費者に配送される個別の商品に税抜価格のみが表示されていても問題ありません。

- 店頭での注文品についても、注文時に広告やチラシ等で消費者に総額が知らされていれば、同様です。

- 卸売りや製造業など事業者間の取引(いわゆるBtoB)や、「特定かつ少数」「不特定かつ少数」「特定かつ多数」への販売は対象外であり、総額表示は不要です。

- 不特定かつ「あらかじめ」価格を表示する場合を対象としていますから、見積書、契約書、請求書等については、総額表示義務の対象とはなりません。

- 新聞広告やチラシについては、「不特定かつ多数」への販売目的となるため総額表示が必要ですが、事業者に向けたカタログや目録の場合は、総額表示の義務は生じません。

どのように表示するの? 価格表示の見本

それでは総額表示の方法とはどのようにするのでしょうか。

・11,000円

・11,000円(税込)

・11,000円(税抜価格10,000円)

・11,000円(うち消費税額等1,000円)

・11,000円(税抜価格10,000円、消費税額等1,000円)

ポイント

支払総額である「11,000円」さえ表示されていればよく、「消費税額等」や「税抜価格」が表示されていても構いません。

例えば、「10,000円(税込11,000円)」とされた表示も、消費税額を含んだ価格が明瞭に表示されていれば、「総額表示」に該当します。

ポイントのとおり、税込金額の表示がかならず必要で、例えば(本体10,000円+消費税額等1,000円)といっただけの表示はNGとなります。

ただし税抜価格も合わせて併記することは認められています。しかし、その場合は税込価格を「明瞭」に表示されている必要がありますのでご注意ください。

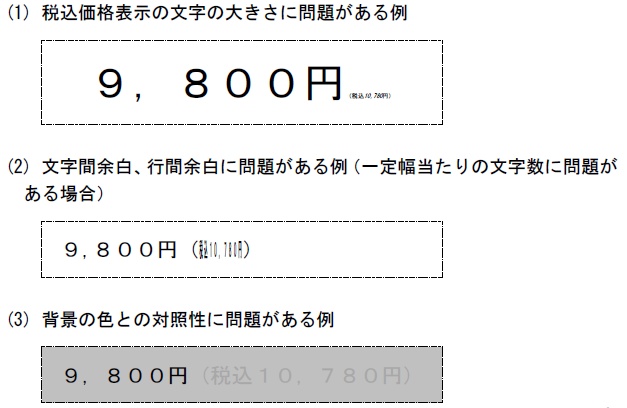

この明瞭に表示されているかどうかの具体例は以下のとおりです。

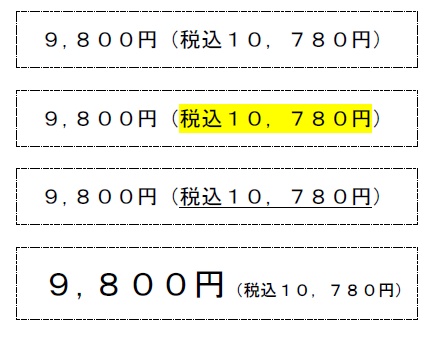

・明瞭に表示されているといえる例

・明瞭に表示されているとはいえない例

違反した場合は

今のところ、違反した場合の罰則はありません。

しかし、消費者からのクレームを受けたり、コンプライアンスの観点から信用を失ったりするかもしれません。

過去には景品表示法に違反するおそれがあるとして公正取引委員会から警告が行われた事例もありますので、早急に対応するようにしたほうが良いでしょう。